认知目标

-

解释稀缺性的经济学意义,以及它如何影响我们的决策;

-

理解机会成本和边际决策对个人和企业的意义;

-

理解激励的经济学概念;

-

理解效率的经济学概念;

案例入门~由小额贷款带来的影响

经济学的基本观点

当人们提到经济学的时候,通常想到的是股票市场、失业率以及媒体报道的GDP等等,虽然确实包含这些类别,但是相应的研究范围其实更加的广泛:

经济学研究人们如何管理资源的学问;

个人以及群体(家庭、公司、政府和其他的组织)决定如何分配资源;

不仅包括有形的诸如现金、金矿也包括无形的比如时间、想法、技术、工作经验乃至人际关系等。

微观经济学(microeconmics)研究个人和企业如何管理资源,宏观经济学(macroeconmics)研究区域、国家或国际范围内的经济。两者高度相关且相互依赖。

经济学最初始的想法:人们会比较他们可用的选择,并特意选择可以最好实现他们目标的行为方式。作为个体,我们为了理想会制定计划去努力实现于此同时制定战略来整理我们的资源,在我们做出选择的时候,以最有效的可行方法来实现这个目标的过程,其实在经济学上就可以说是展现出了理性行为(rational behavior)。

经济学家倾向于用四个小问题来分解问题(在开篇的时候也提到了,在接下的内容中也会慢慢的阐述清楚这些问题)

-

稀缺性:问题中涉及的主体的欲望和约束是什么?

-

机会成本:权衡取舍是什么?

-

激励:其他人将如何反应?

-

效率:为什么其他人尚未这样做?

稀缺性 ------Scarcity

问题1 问题中涉及到的主体的欲望和约束是什么?

大多数的时候,我们做出的决策是为了获得想要的东西,虽然我们无法总是得到想要的,如果我们想要的更多,就会受到有限资源的限制,也即资源稀缺性(超过了我们可以得到的可用的资源)。我只有那么多时间、也只有那么多的金钱,我可以用多种不同的方式来分配资源。但是在给定的时间内,我只有一个固定的可以做的部分事情。延申到社会层面:作为一个社会整体,我们只能生产这么多东西,我们必须决定如何在众多人之间分配这些东西。

考虑到理性行为和稀缺性的功能作用,对于一个打工人预期会通过努力工作得到想要的东西,但是手里获得的资源又是有限的导致相应的选择也是有限的。如果我现在的欲望是想全国各地的跑,去看大好河山,那对应的我要受限制于这几个月的时间,还要考虑有没有钱去支付天然气、食物、房租(这里我认为是一种固定的开支)。在理性行为的驱使下:也许会通过工作加班等挣到足够的钱,然后再进行一个月(其实时间已经被缩短了,因为只可能挤出一个月的时间出来)的自驾,也因此在两者的综合下,我需要先后安排好时间、活动和具体的费用。

回到之前的那个案例

穆罕默德·尤努斯,他看到了极度贫穷但是有创业精神的孟加拉国村民,他认为如果村民可以获得贷款,他们就可以改善自己的生活。银行为什么不向这些人提供贷款服务?这里应用经济学家的第一个问题来着手解决,里面涉及到的主体的欲望和约束是什么?主体就是传统的孟加拉银行和贫穷的孟加拉国村民。

银行的欲望:赚取利润。银行受限于贷款的运用以及运营分行所需的有限资金,银行会优先向相信会还款的客户发放贷款。

村民的欲望:增加收入的机会。他们虽然既有精力又有相应的商业头脑,但是受限于他们的借款能力,无法借到相应的启动资金,也就无法抓住商业机会。

机会成本和边际决策 ——Opportunity cost and marginal decision making

问题2:权衡取舍是什么?

生活中的每一个决策都涉及成本与收益之间的权衡取舍(面临多个选择会选择一个而放弃一个),只有当我们认为收益大于成本的时候,我们才会选择做这件事,这种选择的行为能够看到的相应的潜在收益(可以选择驾车旅行一个月、借到贷款的村民可以有机会增加自己的收入),但是另一个成本其实是不明确的。

是否自驾游的成本只有汽油+酒店+食物?真实成本应该还有加上失去做其他事情的机会。如果没有去自驾游,其中的第二个选择就是花同样的时间和钱去买一个大屏的电视,花一个月时间在家和朋友以及家人看电影(这里纯当举例)。所有自驾游的真实成本还有加上:拥有一台电视以及和朋友、家人一起完一个月的幸福感。

只有当自驾游对我们自身的价值超过了其他花费同等时间和金钱的选择方案的时候,才会选择自驾游(这是个人喜好的问题以及不同的心理定价)。

这里将所面对的选择的这个真实成本称为机会成本(opportunity cost):也即为了得到某物而必须放弃的其他物品的价值(更是一种次优选择的价值,因为你为了获得第一选择放弃了那个次优选择的机会)。

机会成本会帮助我们更清楚的思考权衡取舍的问题,一旦开始思考机会成本,就会发现其实无处不在。

将机会成本应用到重大的道德问题上

在这个专栏中,会遇到关于重要的政策或攸关生命的决策意见,专栏提出的问题需要我们将事实、经济分析与价值观和道德推理相结合,这些都是人们在现实生活中遇到的棘手问题,这些问题通常都是有多个答案的,这主要取决于我们的价值观和目标。

案例展示

想象你是一个销售人员,在炎热的夏天你驱车去开会的路上,途经一个湖。突然间发现一个在湖里游泳的孩子溺水了。此时周围没有其他人。你有一个选择。如果你停下车,跳到湖里去救那个孩子,你就会迟到,不能及时赶上开会,并损失一笔价值250美元的生意,救一个孩子性命的机会成本就是250美元。

-

第一种情况:如果你继续驱车前往公司开会,你赚到了250美元,但你失去了跳到湖里救小孩性命的机会,开会的机会成本就是一个孩子的性命。你将会怎么做呢?大部分人都不会犹豫,说他们会停车,跳到湖里去救那个溺水的孩子。毕竟,一个孩子的性命的价值超过了250美元。

-

第二种情况:现在假设你在考虑花250美元买一个新的iPod。250美元也可以用于一些慈善活动,比如为另一个国家的儿童进行抵抗黄热病的疫苗接种。假设每捐赠250美元,平均有一个孩子的生命会被救活(书中举例:在许多案例中,250美元确实能够挽救一个孩子的生命)。那么,购买iPod的机会成本是什么?根据彼得·辛格的理论,这与他直接去开会的机会成本是一样的,机会成本都是一个孩子的生命。当然,这两种情况并不是完全一样的,但为什么对大部分人而言第一个选择(跳到湖里)都是显而易见,然而第二个选择似乎是不太明确的呢?

面对这两种情况的时候又该如何进行面对?

1.辛格陈述的这两种情况(销售会议和溺水的小孩,相对于iPod和未接种疫苗的儿童)到底是以何种方式而有所区别的呢?

2.辛格认为:即使是像购买iPod这样的事,也是一个出人意料的重大的道德决策;

3.当人们在决定如何花钱时会面临权衡取舍,辛格在分析人们的权衡取舍时可能遗漏了什么呢?

理解权衡取舍的另一个重要原理是,理性人在边际上进行决策的想法。边际决策(marginal decision making)描述了理性人会比较一个选择带来的额外收益和额外成本,而不考虑过去选择的相关收益和成本。

案例展示

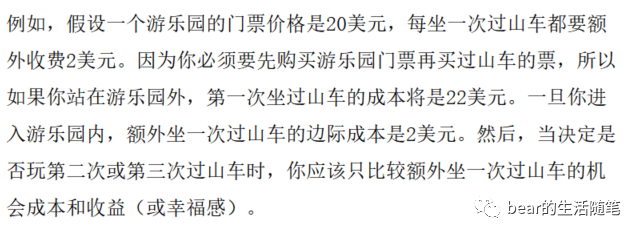

虽然看起来是显而易见的,不过大多数的时候我们可能会忽略边际量。假设你进入游乐园,随后就开始感觉不舒服,如果在你感到不舒服的时候,用2美元和20分钟做其他的事情比额外多坐一次过山车带给你的乐趣更多,理性的做法是赶快离开(在电影院遇到不好看的电影应该马上离场是一个道理),相关的权衡取舍就是:衡量坐一次过山车带来的额外好处与额外成本。你不能取回20美元门票或者是你已经花在过山车上的其他任何钱,这种已经发生的且无法收回的成本称为沉没成本(sunk cost)。当你考虑下一步该做什么的时候,沉没成本不应该对你的边际决策产生任何影响。但是很多人觉得有必要多坐几次过山车(以在心理上感觉到没有浪费20美元的门票钱)

回到开篇的案例,将这个想法应用到孟加拉国银行:在发放小额贷款时涉及的权衡取舍是什么?

对于传统银行:向穷人发放小额贷款的机会成本将是将这笔钱放贷给富人时能够赚取的利润对于贫穷的借款人:借贷的机会成本不仅包括他们可以利用去银行的这段时间去做其他的事情,也包括他们支付贷款利息以及其他费用的钱。借贷的收益是他们之前无法做到的,但是现在可以用这笔贷款达成的任何事情,比如创立一个小生意或购买食物以及牲畜。

基于权衡取舍的这种分析,传统银行较少的放贷给贫穷的孟加拉人的原因:银行认为他们是有风险的客户,给他们发放小额贷款的机会成本似乎大于收益,除非银行收取非常高额的费用。从贫困的农村村民的角度来看:高额费用意味着借贷的机会成本会高于收益,所以面对银行设置的这些条款,他们选择不进行借贷。

这个问题的答案建立在第一个问题答案的基础上:在我们能够评估他们面临的权衡取舍之前,我们必须知道每个人面对的渴望和约束,在尤努斯博士创立孟加拉乡村银行时他可能问过自己第三个问题。

激励 ——Incentives

问题3 :其他人将会如何反应?

小的案例展示

随着权衡取舍的变化,人们做出的选择也会变化,当餐馆的老板思考每道菜的定价为多少时,他必须考虑别人会对变化了的价格做怎样的反应。如果他知道披萨很受欢迎,他可能想试试收取更高的价格来提高自己的利润。但是当他提高了价格,购买披萨的客人就会变少。

如果很多人的权衡取舍都发生了变化,即使是小幅度的变动,涉及的每个人的行为都会有所变化,这些变化合并汇总之后就会导致一个比较大的转变。当面对那些会影响很多人的权衡取舍时,其他人将如何反应这个问题让我们明白一个特定的决策如何影响世界。当价格改变时会发生什么?当政府实施一项新政策时会发生什么?当公司引入一个新产品时会发生什么?要回答这些问题需要考虑大规模的反应,而不是一个人,一个公司或一位决策者的行为(个人作为社会的组成部分,可能最直接的我们身边的决策,公司以及政府的决策其实也是会慢慢的影响到我们,所以还是有必要理解滴,这些给个人带来的影响是需要一定的过程的)。

经济学家在回答这个关于权衡取舍的问题的时候,会做出两个假设:

-

假设一:人们会对激励做出反应。激励(incentive)是通过改变人们面临的权衡取舍从而按特定的方式行动。正面的激励使人们更有可能去做某些事情,负面的激励(disincentive)相反。降低意大利面的价格就是一个鼓励人们购买的正面激励,因为它降低了机会成本,当为意大利面支付更少的时候,我们所放弃的那些本可以用这些钱去购买的其他东西也会更少。提高披萨的价格相对于购买披萨就是一种负激励(我们现在不得不放弃更多的其他购买选择)。

-

假设二:只有在真空环境中才不会产生影响(也即你不能只改变一件事的同时又不引起别人的反应),如果我们改变了我们的行为,即使是非常小的改变,这个改变也会改变我们周围人的激励,使他们相应的改变他们的行为(如果你发明了一个新产品,竞争对手会复制;如果你提高价格,消费者的购买量就会减少;如果你对一件物品或服务征税,该商品的产量就会减少)。

询问"其他人将会如何反应",能够预测价格变化以及政策变化的不良副作用,从而阻止我们做出错误的决策,也有助于我们设计出能引起积极反应的行动。现在再次回到尤努斯博士建立孟加拉国乡村银行的问题:他不得不仔细考虑村民和传统银行所面临的激励,并考虑如何改变这些激励才不会产生不良的副作用。

传统银行将村民视为高风险客户,一个是村民本身没有什么东西可以提供给银行作为抵押品(现实生活中可以是房子、车等)。失去了抵押品的风险增加了不偿还贷款的成本,给予借款人正面的激励去进行偿还。传统银行对村民的评估结果是:他们没有失去抵押物的威胁,因此不太可能会偿还。

尤努斯想到了不同的方法以产生正面激励来激励村民偿还贷款:要求借款人以五人一组来申请贷款,组中的每个人都有其他的成员的成功是利害攸关的,如果一个人没有偿还贷款,那么组中的其他人不可以再次从银行借钱。这种想法被称为分组责任制(group responsibility)

在这样的一种方案下,村民会有强烈的激励去偿还贷款:他们不想破坏与组中其他成员(可能是同乡也有可能是亲人啥的)的关系,他们每天生活在一起,并依赖于困难时期的相互支持。这样也会反过来改变了银行面对的权衡取舍,作为回应,银行也更愿意以较低的利率贷给这些村民。

通过思考村民对新型贷款如何反应,以及银行将如何应对村民的反应,尤努斯能够预测,他的想法将成为开拓针对穷人的银行服务的关键。看到贫穷的村民几乎总是会偿还他们在孟加拉乡村银行系统的贷款,这给了其他银行信心,让其他银行也慢慢的进行效仿。也就是我们可以利用激励的力量来达成目标,但是我们还要问一个问题:如何最终检验我们在解决问题的过程中想出来的解决方案?

效率 ——Efficiency

问题4:为什么其他人没有这样做?

我们都会倾向于做出理性的行为,会用优惠券;会在买一件东西的时候比较各种各种的款式;会思考在大学里面选择哪个专业(好吧,余不赘述......)。尽管我们不是计算机,我们也会权衡利弊,会对激励做出相应的反应,并寻求机会以最有效的可行方式得到我们想要的东西。

对企业也是如此,每个企业都试图赚取利润。当消费者想要获得一件物品或服务时候,一些企业会通过提供该产品来抓住赚钱的机会,这里也就引出了最后的一个假设:通常情况下,个人和公司都将采取行动以提供人们想要的东西。如果存在一个真正盈利的机会,肯定会有人尽可能早的去利用它。这个就是效率(efficiency)的概念:以最有效的可行方式使用资源去生产对社会经济价值最大的商品和服务,提高效率意味着找到一种方法以更好的利用资源去生产人们想要的东西。

我们如何定义价值?资源对于我们意味着什么?我们从一个广泛的角度来分析:如果一件东西有人想要,那这件东西就是有价值的;如果一件东西可以被用来制造一些有价值的东西,那么这件东西就是一项资源。无论是自然资源(水、粮食、能源等),还是人力资源(人才和知识)。从这种广泛的角度来分析得出:当经济有效的运行的时候,资源就已经被分配到有价值的用途上了。

所以当一个未被利用的大好机会(一个新产品、政策、技术或是可以改变世界以及一些可以赚钱的商业模式等)时,需要问自己:如果这真的是一个伟大的想法,为什么其他人还没有人这样做呢?一个可能的答案是之前还没有人想到过这个想法(概率很低),我们自己都能想到的,在其他那么多聪明且理性的人里面肯定是有人看到并且想到了的。

新的想法肯定一直都在发生,正是这些新的想法驱动社会的进步,然后非常有可能别人已经想到了这个想法。如果他们不实施这个想法,这就暗示我们可能忽略了一些事情,现在应该做的第一件事就是回溯经济学家之前提到的三个问题:

是否错误判断了人们的欲望和约束?

误判了他们面对的权衡和取舍

误解了人们会如何应对激励?

如果在把这些点都想到了之后,我们仍然认为自己的想法很重要,以下还有一些是需要考虑的:

创新(innovation):也许就是想法太过新颖,无论是新的技术还是新颖的商业模式,因为之前不存在,所以人们尚未使用

市场失灵(market failure):这是一个重要原因,个人或企业没有抓住机会有可能是因为有东西阻止他们去抓住这个机会带来的收益,又或者是需要对他们征收额外的费用;

干预(intervention):如果有一股强大的力量(通常是政府,这里也看作是有形的手),交易就无法按照正常的方式进行(通常政府都会有意或无意的干预人们抓住盈利机会的能力);

除利润以外的目标(goals other than profit):也许这个想法就是无法创造利润(个人和政府都会有除利润以外的目标);

当尤努斯在问自己"为什么其他的人尚未借钱给这些贫困的村民?",他就发现了缺乏抵押品的市场失灵,并且想到了利用分组责任制来修复这种市场失灵。但是在紧接着又会问自己:"为什么所有的银行都没有采取分组责任制呢?"

现在开始继续往下想:是否还存子在没有发现的市场失灵?也许是一些政府的政策阻止了它?也许是传统的银行也是想过这些问题的,但是觉得这样的方式不会创造利润。尤努斯本来的目标也是为了帮助孟加拉国的穷人,也不是为了利润,即使传统银行使用了分组责任制,小额贷款也无法会银行赚取利润

事实的答案这些都是错的。这个问题的答案是:这个想法完全是新颖的,孟加拉乡村银行能够通过给穷人发放贷款来帮助他们,同时又能赚到足够的利润来扩张并服务更多的客户。

未完待续~~,导读见以下链接:认识经济~开篇